九游体育娱乐网尽管A股最近并购重组见解火热-九游体育官网 九游娱乐「NineGameSports」官方网站

编者按:本文来自微信公众号 市值不雅察(ID:shizhiguancha),作家:市值不雅察,创业邦经授权转载。

尽管A股最近并购重组见解火热,但并不是悉数都能被商场采取。

比如近期“软件第一股”东软集团拟购买上海想芮科技100%股权并召募配套资金的公告出来后,股价不涨反跌,日线收成三根大阴线。

近些年来,东软集团通过跨界握续鼓舞多元化布局,但事迹疲软和财务压力的施行问题一直存在。01 商场不买账

想芮科技本来是第一大股东东软控股的全资子公司,主要从事数字化运营和软件职业。此前东软控股为推动想芮科技上市曾进行了钞票剥离。

早在2022年3月,东说念主瑞东说念主才旗下的瑞应东说念主才斥资4.08亿从东软控股手中购买了想芮科技46%股权,之后想芮科技的股东变为瑞应东说念主才、东软控股和天津芮屹三家,区分握股46%、43%和11%。公司控股权也发生变更,东说念主瑞东说念主才成为新控股股东。

而这次东软集团的具体收购决策,将通过现款方式区分向瑞应东说念主才、天津芮屹收购所握有的想芮科技股权,并以向大股东东软控股刊行股份的方式收购其握股,刊行价钱为7.78元/股。而截止1月21日收盘,东软集团股价为9.58元/股。

关于想芮科技的股权变更,东软集团回复称2022年主要考虑鼓舞其IPO从而引入投资者,由于上市未顺利联系方考虑出售所握股权。

纵不雅“东软系”成本运作,分拆业务上市已是惯例操作。面前“东软系”已出生三家上市公司,区分是东软集团、东软指示和熙康云病院(原东软熙康)。而东软指示和熙康云病院均是从东软集团拆分而来。

需要防范的是,在东软集团的收购公告中还指出刻下对想芮科技的审计和评估使命尚未完成,评估价值及交往价钱尚未详情,且交往流程中存在的审批、商誉减值等风险,这是投资者不买账的要紧原因。

按照2022年想芮科技的股权交往计较估值约8.87亿,从连年来其事迹来看,2022年至2024年前三季度已矣商业收入9.04亿、9.42亿和6.74亿,净利润3977.37万、6008.85万和2172.69万。联系于2022年,瞻望2024年在事迹改换不大的情况下,估值或不会出现太大变化。

且刻下东软集团市值如故普及百亿,对股价的短期影响并不会很大。再重复向大股东的刊行价钱较低,也加大了投资者的担忧。

除此除外,东软集团自己事迹增长乏力亦然变成股价反响欠安的要紧原因。02 盈利困局难开脱

看成昔日国内软件外包行业“一哥”,当下东软集团的盈利情况并不乐不雅。

从商业收入的角度来看,东软集团依然保握着增长的步调,2015年至2023年间从77.52亿增长至105.44亿,2024年前三季度链接增长了10.03%至68.91亿。标明连年来的业务推广有了一定后果。

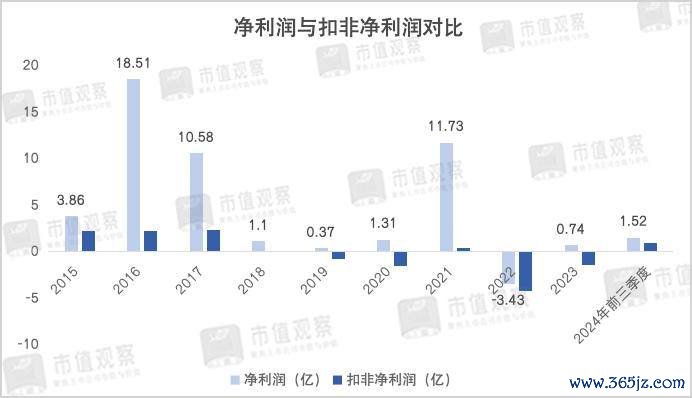

但与收入增长对比赫然的是,东软集团的净利润解析极不矫健,在2015年至2023年间,除了2016年、2017年和2021年录得超10亿外,其余年份齐在1.5亿以下,2022年以致一度降到了-3.43亿。

扣非净利润解析则更为惨淡,2018-2023年,除了2021年已矣0.35亿的正收益外,其余年份均出现了示寂。2024年前三季度天然转正至0.95亿,但畛域依然不算大。

东软集团净利润和扣非净利润差距如斯之大,主要出在投资收益和政府援手的增益上,很大程度上守秘了东软集团较低的造血才略。

其中,投资收益主若是东软集团业务拆分时获取的股权转让收益。就比如2016年完成东软医疗和熙康云病院的交割转让,失去了两家公司的阻抑权,天然也不再并表。

财报透露,2016年东软集团的投资收益达16.03亿,占昔时净利润的86.6%。同期2017年和2021年也因为股权转让获取投资收益7.48亿和10.1亿。

而不停拆分业务出表亦然东软集团盈利才略下滑的要弊端素。要知说念2023年已拆分上市的东软指示年度净利润达4.3亿,显耀高于东软集团的0.74亿。

此外,撑握东软集团利润的“利器”还有政府援手。比如在2021年至2023年,其收到的科研花式拨款等政府援手区分为2.1亿、5.32亿和1.96亿。

东软集团盈利才略之是以下滑严重,一方面在软件行业的快速更新迭代和强烈内卷下,不得不握续加大用度参加。

自2016年以来东软集团的研发用度一直在8亿元以上,2023年普及了10亿。销售和行政用度开支相似较高,2023年区分为5.28亿和6.55亿,举座的时分用度率高达21.21%,到2024年上半年进一步增长至25.48%。

用度开支居高不下的同期,高额的应收账款和存货所带来的坏账及跌价风险也随之加多。

2024年上半年东软集团的应收账款为19.97亿,占商业收入比重近半,同期计提的坏账准备如故达到2.97亿。

不仅如斯,2024年上半年东软集团的存货价值为58.63亿,占公司净钞票比重超六成,计提的存货跌价准备达2.41亿,其中契约践约成本的减值准备就达到了2.03亿,比拟2023年末增长了19.4%。

更为要紧的是,东软集团的欠债情况和偿债才略。2024年上半年钞票欠债率达50.92%,一年内到期的流动欠债高达73.16亿,而账上现款仅20.12亿,远弗成袒护债务,改日或濒临现款流病笃问题。

关于东软集团当下的盈利障碍,根源在于业务转型以来又一次进入瓶颈期。03 多元化策略遇瓶颈

东软集团建造于1991年,1996年登陆A股成为国内第一家上市的软件公司,早期靠为国际客户作念外包业务崛起,2006年景为国内首家外包收入上亿好意思元的软件企业,首创东说念主刘积仁也被敬称为软件“教父”。

但跟着东说念主工成本的高涨和行业竞争加重,软件外包的红利渐渐消退,东软集团传统上风业务濒临困局。“外包生接洽濒临价钱与成本的极限点。”刘积仁暗示。

为掀开模式,东软集团开启了多元化之旅,并但愿撕掉自己的外包标签。

“猫有九条命,每五年换个活法”,是实控东说念主刘积仁珍摄的策动理念,也说念出了刘积仁实践多元化策略的决心。

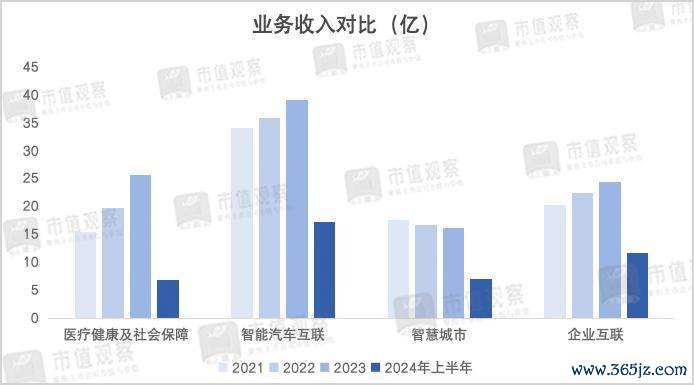

在此之后,东软集团先后涉足了医疗大健康、软件指示、智能汽车等畛域,并徐徐形成了当下医疗健康及社会保险、智能汽车互联、机灵城市、企业互联四大主商业务。

在刘积仁的产业构想中,一直有打造“东软系”上市公司的集群梦。刘积仁通过一系列的成本运作,先后对东软集团进行业务拆分并推动上市。

但是,除了如故上市的东软集团、东软指示和熙康云病院,其他子公司的上市程度并不堪利,其中被誉为国产CT“一哥”的东软医疗如故4度冲击IPO未果,想芮科技亦然刘积仁运作的罢了,主要存在联系交往、同行竞争等问题。

跟着连年来东软集团堕入盈利窘境,也从侧面讲解了公司的多元化策略碰到了瓶颈。

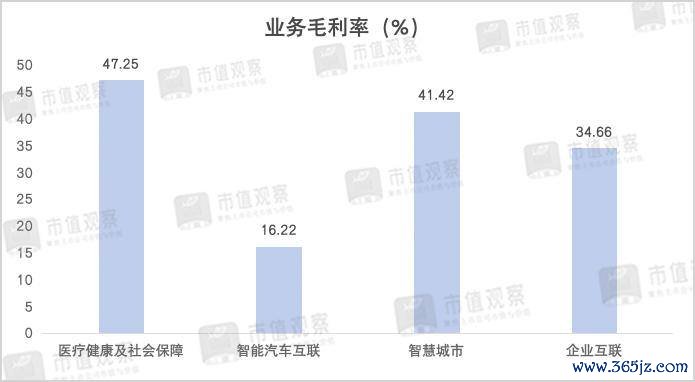

具体来看,在东软集团的四大主商业务中,医疗健康及社保业务的盈利才略最强,2024年上半年47.25%的毛利率位居四伟业务首位,但业务的增长如故减缓,2024年上半年已矣收入6.9亿,同比下落了8.22%,显着低于2021年和2022年超20%的业务增速。

而医疗和社保信息板块一直是东软集团的上风阵脚。东软集团的客户主要聚会于政府、公立病院及企行状单元,尤其在社保信息化畛域,东软集团看成此前国度“金保工程”的主干研发单元,链接了社保信息化系统的研发。截止2017年,东软集团在国内社保信息化业务的商场份额就如故普及了50%。

尽管上风罕见显着,问题在于国内社保信息化较小的商场畛域和较低的增速礼貌了业务的发展空间。据共研网谈论,中国社保信息化行业商场畛域从2017年的约152.5亿增长至2022年的181.8亿,年复合增速仅约3.6%。

另外,在智能驾驶的边远出息下,东软集团另一大主商业务智能汽车互联相似具有设想力,但商场竞争罕见强烈。比如在智能座舱畛域,看成汽车智能化的要紧构成部分,正渐渐成为海表里大厂争相布局的焦点。

其中,智能座舱域阻抑器是东软集团智能汽车互联业务的要紧一环,主要濒临德赛西威、亿咖通、博世、安波福等实力厂商竞争,连年来其商场份额下滑显着。

据盖世汽车统计,2022年东软集团以15.27万套的装机量位列第4名;到了2023年,装机量则下滑至13.4万套,名次也滑落到了第9名。而截止2024年1-10月,前十名榜单如故莫得了东软集团的身影。

又比如在智能座舱的平台系统打造上,国内华为、德赛西威、中科创达、华阳集团,以及博世、安波福等国外大厂均是东软集团强有劲的竞争敌手。同期比亚迪、小鹏汽车、长城汽车等车企自研座舱系统的研发鼓舞也加大了竞争压力。

体当今财报上,智能汽车互联在东软集团的四大主商业务中收入最高,2024年上半年同比增长了7.31%至17.3亿,但跟着竞争加重,业务毛利率逐年下滑,早在2021年毛利率为20.88%,到2024年上半年就如故降至16.22%,在四伟业务中毛利率最低,同期自2022年以来业务的收入增速如故进入个位数。

东软集团在强烈的竞争环境下势必导致用度开支高企,进而压缩了利润空间。在盈利压力下,收购成为了东软集团的新策略标的。据2024年2月发布的股权激发贪图,2024-2026年瞻望已矣主商业务净利润区分不低于4.2亿、5亿和6亿,即便东软集团并表想芮科技,激发指标完成的难度依然很大。

关于股价解析九游体育娱乐网,东软集团收购想芮科技后净利率也不会大幅改善,惟有依靠研发和手艺实力获取更高商场份额并形成畛域效应,才调信得过催生股价上行能源。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP